Trước đây, muốn hiểu được nhu cầu của khách hàng, tư vấn viên phải trò chuyện rất nhiều, ghi chú tay, rồi phân tích kinh nghiệm…

🎯 Nhưng giờ đây, nhờ sự hỗ trợ từ AI 🤖 và các công cụ nhận diện nhu cầu thông minh, một tư vấn viên mới như Khoa đã có thể:

✅ Phân tích từng tình huống tài chính – gia đình

✅ Tư vấn theo tháp nhu cầu Maslow để biết khách đang cần gì nhất

✅ Cá nhân hóa sản phẩm bảo hiểm theo: độ tuổi, thu nhập, vai trò trụ cột, số con nhỏ, mục tiêu 🎯 tương lai…

⸻

📌 Ví dụ cụ thể – Gia đình anh Đạt, chị Thu An

• Anh Đạt 35 tuổi, là quản lý kinh doanh, 🧑💼 mức lương 35 triệu/tháng

• Vợ là chị Thu An, 32 tuổi, làm giáo viên mầm non, lương 10 triệu/tháng

• Gia đình có 2 con nhỏ: bé Minh 6 tuổi học lớp 1, bé Trang 2 tuổi học mẫu giáo

• Chi phí sinh hoạt tối thiểu mỗi tháng khoảng 20 triệu đồng

• Khách hàng mong muốn được đảm bảo sự an toàn tài chính cho cả gia đình trước những rủi ro lớn trong cuộc sống, gia tăng phạm vi bảo vệ cho cả gia đình

⸻

✍️ Mô tả nhu cầu:

➤ Nhóm khách hàng này mong muốn tham gia BHNT vừa để

✅ đảm bảo thu nhập thay thế để trang trải các chi phí trong gia đình

vừa để

✅ bảo vệ trụ cột chính trước những rủi ro như: tử vong, tai nạn, bệnh hiểm nghèo…

⸻

💡 Gợi ý tư vấn viên khi tiếp cận khách hàng tương tự:

“Nếu thu nhập chính của anh Đạt bị gián đoạn, chị An có thể không đủ lo cho 2 con nhỏ. Bảo hiểm sẽ là tấm khiên 🛡️ tài chính để cả gia đình 🏡 không phải thay đổi cuộc sống chỉ vì một rủi ro bất ngờ.”

🔎 GIA ĐÌNH ANH ĐẠT – BÀI TOÁN KINH ĐIỂN VỀ BẢO VỆ NGƯỜI TRỤ CỘT

📌 Khi tài chính phụ thuộc vào một người – rủi ro không nằm ở “nếu”, mà là “khi nào”.

⸻

👨👩👧👦 Gia đình anh Đạt gồm 4 người:

– Anh là quản lý kinh doanh, thu nhập 35 triệu/tháng

– Vợ là cô giáo mầm non, thu nhập 10 triệu/tháng

– Hai con nhỏ: bé Minh (6 tuổi) và bé Trang (2 tuổi)

📉 Chi phí sinh hoạt tối thiểu mỗi tháng: 20 triệu

⸻

Vậy nếu người trụ cột chính là anh Đạt gặp rủi ro – điều gì sẽ xảy ra?

👉 Thu nhập mất 70–80%

👉 Vợ không đủ gánh cả nhà 🏠

👉 Con cái dở dang việc học

👉 Cả gia đình rơi vào vòng xoáy tài chính

⸻

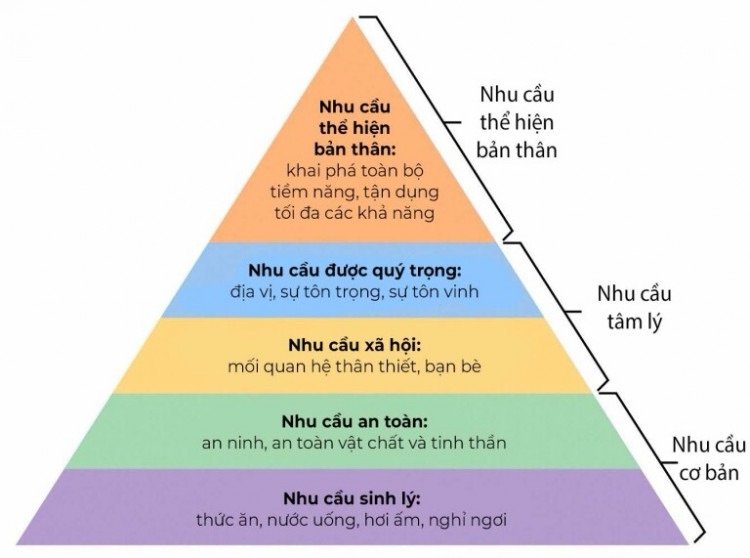

💡 Theo tháp nhu cầu Maslow, một con người sẽ cần:

- Nhu cầu sinh lý: ăn, 🥣 mặc, ở

- Nhu cầu an toàn: sức khỏe, tài chính

- Nhu cầu xã hội: gia đình, kết nối

- Nhu cầu được kính trọng

- Nhu cầu thể hiện bản thân

📍 Trong trường hợp này, gia đình anh Đạt đang đứng ở tầng 2 – nhu cầu được AN TOÀN

→ Họ không thể leo lên nấc thang 🪜 cao hơn nếu rủi ro cơ bản chưa được kiểm soát.

⸻

🛡️ Giải pháp bảo vệ trụ cột chính là câu trả lời.

✔️ Thiết kế sản phẩm bảo hiểm nhân thọ cho anh Đạt

✔️ Số tiền bảo vệ tối thiểu: từ 1,2 đến 2,4 tỷ đồng

✔️ Kết hợp quyền lợi bệnh hiểm nghèo, tai nạn, tử vong

✔️ Có thể mở rộng thêm kế hoạch tích lũy học vấn cho hai con

⸻

💬 “Bảo hiểm không thể thay thế người cha, nhưng có thể thay thế phần thu nhập anh ấy từng mang về – để vợ và con tiếp tục sống an toàn, học hành, và có tương lai.”

📲 Nếu bạn đang là người trụ cột – hãy bảo vệ tài chính cho chính mình, cũng là bảo vệ những người thân yêu nhất ❤️

⸻

Dưới đây là mô tả chi tiết cho từng trường hợp “Nhận diện nhóm nhu cầu khách hàng” phù hợp

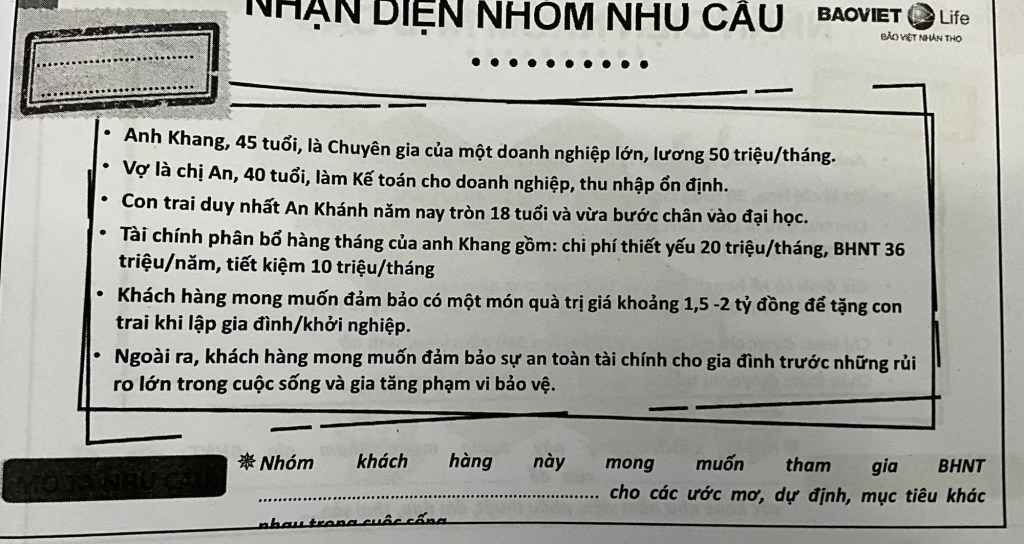

📌 Trường hợp 1: Gia đình anh Khang – chuẩn bị chuyển giao tài sản & bảo vệ tài chính dài hạn

- Mô tả tình huống:

• Anh Khang, 45 tuổi, chuyên gia doanh nghiệp lớn, thu nhập 50 triệu/tháng

• Vợ: chị An, 40 tuổi, kế toán – thu nhập ổn định

• Con trai duy nhất: An Khánh, 18 tuổi, vừa vào đại học

• Tài chính ổn định: BHNT 36 triệu/năm, tiết kiệm 10 triệu/tháng

• Mong muốn: dành tặng con món quà tài chính trị giá 1.5–2 tỷ và bảo vệ an toàn tài chính cho gia đình trước rủi ro - Nhu cầu ưu tiên:

👉 Bảo vệ kế hoạch tài chính dài hạn & chuyển giao giá trị cho con

👉 Bảo vệ thu nhập tuổi trung niên trước rủi ro tử vong, bệnh nặng

- Giải pháp đề xuất:

• Sản phẩm BHNT tích lũy đáo hạn 60 tuổi: Đảm bảo tặng con món quà tài chính khi lập nghiệp

• Gói bảo hiểm hỗ trợ tài chính khi mắc bệnh hiểm nghèo: Phòng ngừa rủi ro tuổi trung niên

• Rider tai nạn & tử vong mở rộng: Giữ vững an toàn tài chính cho vợ con

⸻

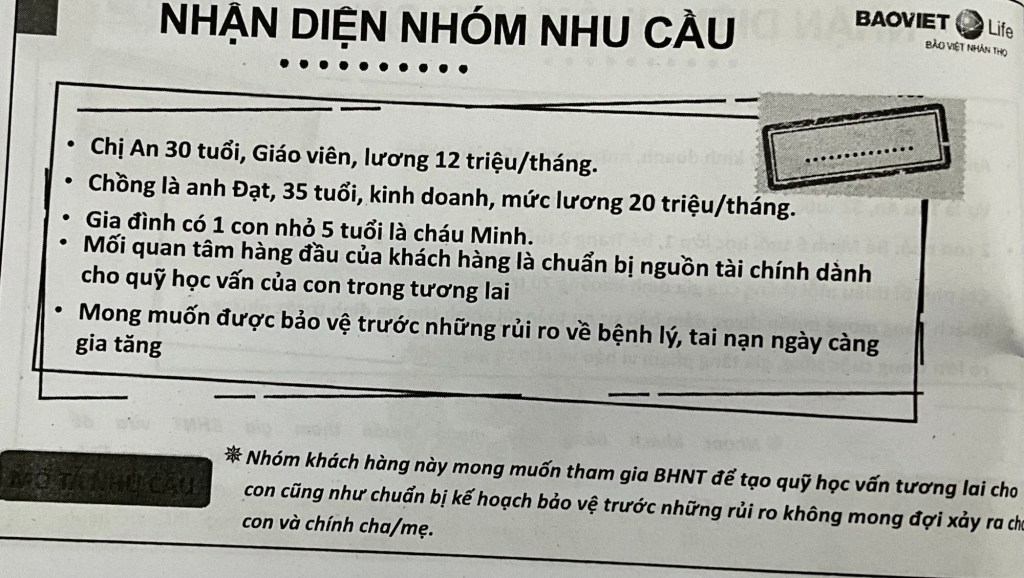

📌 Trường hợp 2: Gia đình chị An – ưu tiên giáo dục con & bảo vệ rủi ro y tế

- Mô tả tình huống:

• Chị An 30 tuổi, giáo viên – lương 12 triệu

• Chồng: anh Đạt 35 tuổi, kinh doanh – lương 20 triệu

• Con trai 5 tuổi – bé Minh

• Mong muốn: tạo quỹ học vấn cho con, bảo vệ gia đình trước bệnh lý, tai nạn - Nhu cầu ưu tiên:

👉 Tích lũy học vấn cho con

👉 Bảo vệ tài chính cha/mẹ trước bệnh hiểm nghèo – tai nạn

- Giải pháp đề xuất:

• Gói bảo hiểm học vấn định kỳ đáo hạn năm con 18 tuổi

• Bảo hiểm bệnh hiểm nghèo cho cha mẹ (có hỗ trợ nằm viện)

• Rider miễn đóng phí nếu người trụ cột rủi ro

⸻

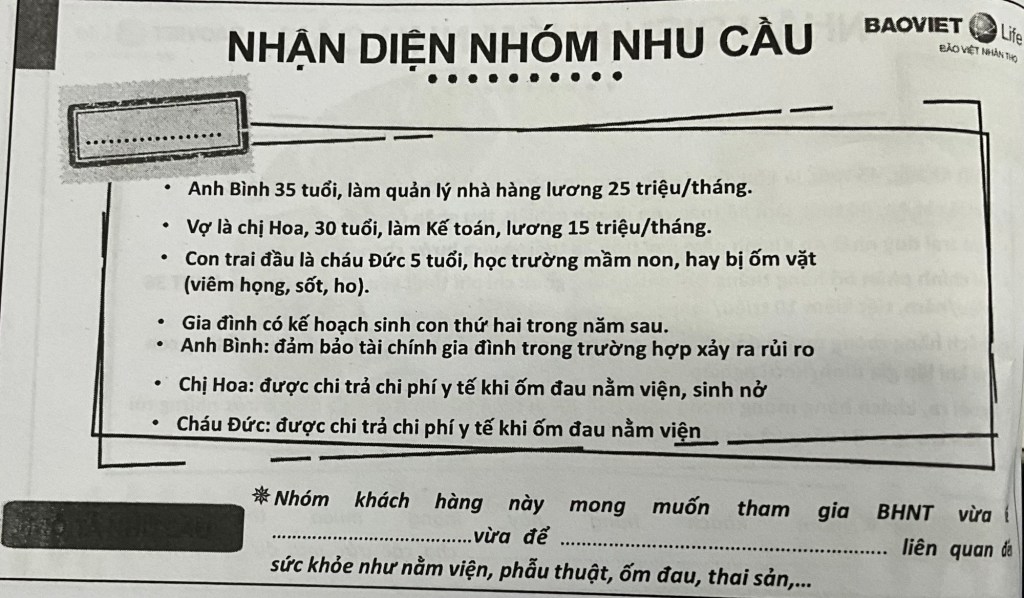

📌 Trường hợp 3: Gia đình anh Bình – có con nhỏ hay bệnh, sắp sinh con thứ hai

- Mô tả tình huống:

• Anh Bình 35 tuổi, quản lý nhà hàng – lương 25 triệu

• Vợ: chị Hoa 30 tuổi, kế toán – lương 15 triệu

• Con trai đầu 5 tuổi hay ốm (viêm họng, sốt…)

• Kế hoạch sinh thêm con trong năm sau - Nhu cầu ưu tiên:

👉 Bảo vệ tài chính trước rủi ro y tế và chi phí sinh nở – nằm viện

👉 Phòng ngừa rủi ro cho cả cha mẹ – con cái

- Giải pháp đề xuất:

• Sản phẩm chăm sóc sức khỏe cá nhân & gia đình (được chi trả viện phí, sinh nở)

• Bảo hiểm bệnh hiểm nghèo + tai nạn cá nhân cho vợ chồng

• Quyền lợi chi trả viện phí định mức cho trẻ nhỏ

⸻

📌 Trường hợp 4: Gia đình chị Thu An – giải pháp hưu trí & bệnh nan y

- Mô tả tình huống:

• Chị Thu An 30 tuổi, giáo viên tiếng Anh – thu nhập 18–20 triệu

• Chồng: anh Bình 35 tuổi

• Con trai 6 tuổi

• Mong muốn: xây dựng quỹ hưu trí + bảo vệ sức khỏe khi tuổi cao - Nhu cầu ưu tiên:

👉 Tích lũy hưu trí (giảm thu nhập sau nghỉ hưu)

👉 Phòng ngừa bệnh lý nghiêm trọng (nan y, nằm viện dài ngày)

- Giải pháp đề xuất:

• Bảo hiểm hưu trí định kỳ đáo hạn 60 tuổi (chi trả định kỳ hoặc 1 lần)

• Bảo hiểm bệnh hiểm nghèo & hỗ trợ viện phí dài hạn

• Gói kết hợp tử kỳ + bệnh lý nặng để bảo vệ người trụ cột

⸻

🌟 Tư vấn không còn là đoán mò, mà là giải pháp dựa trên dữ liệu – kết nối cảm xúc – thiết kế thông minh 🧠

Vì mỗi người xứng đáng được bảo vệ đúng cách 💚

⸻

📲 Bạn muốn biết mình cần loại bảo hiểm gì?

Chỉ cần vài phút chia sẻ – Khoa sẽ giúp bạn có một kế hoạch bảo vệ trọn đời, đúng với túi tiền, đúng với hoàn cảnh 💼👨👩👧👦

Leave a comment